游客租車出事故賠了5000押金 私家車用于出租致保險拒賠

信網6月12日訊 隨著暑期旅游旺季到來,租車出行成為熱門選擇。近日,游客王先生向信網(熱線0532-80889431)反映,他通過出行平臺租用青島樂吉士商貿有限公司(以下簡稱“樂吉士”)的一輛特斯拉,租車期間發生了剮蹭事故。在聯系保險公司時,他如實告知了對方租車的情況,卻因為“如實告知”被租車公司扣了5000元押金。原來,王先生租的這輛車是一輛私家車,上的也是非營運車輛保險,保險公司因“租車”拒絕理賠有理可依,“租車公司把不能用于經營的私家車出租盈利,也沒投運營車輛的保險,拒賠的責任不在我,為什么現在要我來承擔賠償?”

租車出游發生事故 如實告知“租車”被扣了全部押金

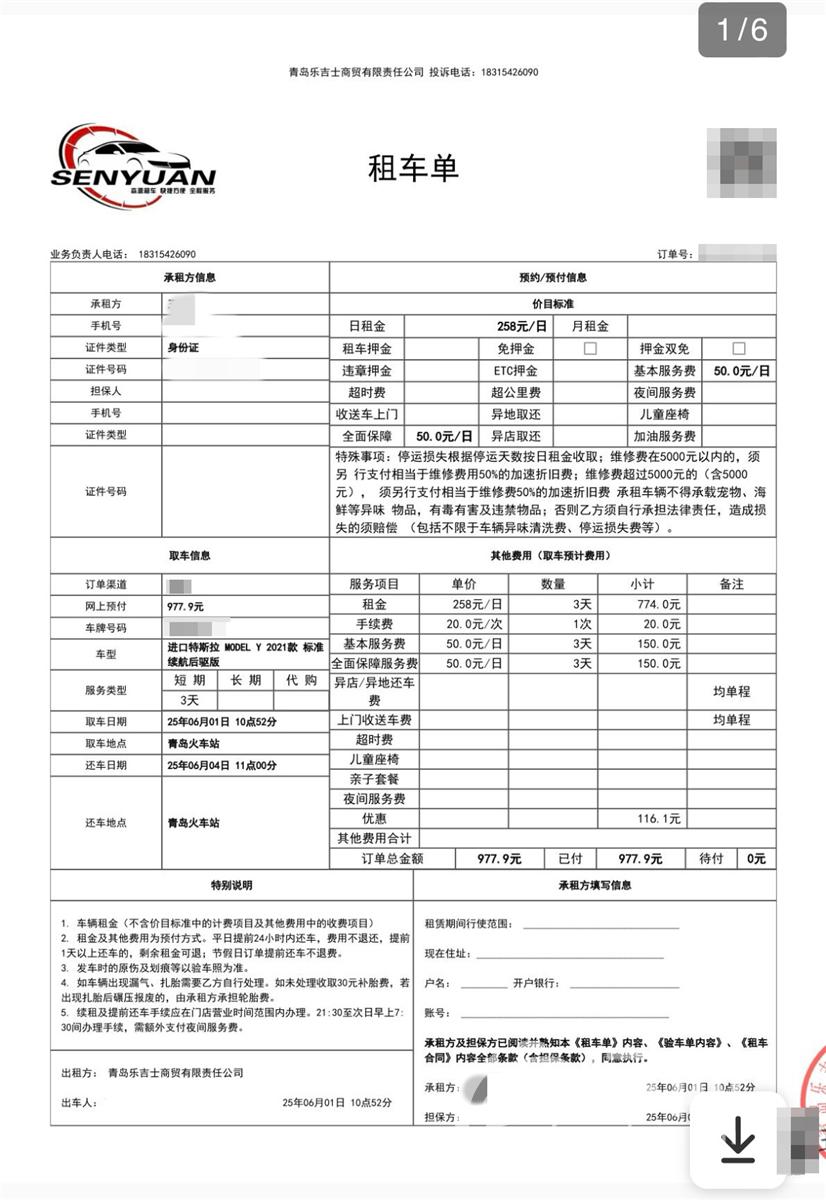

王先生租用的是一輛特斯拉MODEL Y 2021款標準續航后驅版汽車,5月30日在出行平臺下單,每天租金258元。6月2日,王先生行駛在嶗山景區專用路時與墻體碰撞,導致車身受損,經交警判定王先生負全責。

“發生事故之后我就給保險公司打了電話,也說了我是租用的車輛,沒想到就因為這個原因,保險公司拒賠了。”王先生告訴信網,事后他才知道這輛特斯拉的車主并非租車公司樂吉士,只是一輛私家車,只不過由租車公司對外出租盈利,因此車輛保險投的也只是普通的私家車保險,“這種情況保險公司不給理賠是正常的,但是租車公司卻因為保險公司不賠,把我的5000元押金全扣了,這不合理吧?”王先生認為,作為從事汽車租賃的經營者,樂吉士是了解相關規定的,這種把私家車當經營性車輛使用,本身就是租車公司存在過錯,不應該讓自己承擔全部后果。

租車公司提醒客戶:一旦出事故可不能說是租車

“租車時我們就提醒客戶了,如果發生事故需要走保險,不能跟保險公司說是租車。因為按照合同規定,如果保險公司拒賠,是需要由客戶來承擔全部維修費用的。”樂吉士門店的工作人員表示,王先生租用的這輛車,車衣、底漆、輪眉護板及輪轂蓋受損,僅車衣單一面維修費用就達2000元,加上其他部件,4S店初步報價已經達到了5000元至8000元,“扣除押金也是按照我們的租車合同執行。”

但王先生表示,提車時工作人員確實說過不能告知保險公司是租用的車輛,但自己并不知道這輛車沒有經營性車輛的保險,“既然租車公司要出租車輛盈利,就應該如實投保險。”

信網也聯系到樂吉士的相關負責人表示,對方表示合同中已經提到了具體投保險種以生效保單為準。“王先生在租車時沒有購買‘不計免賠保障服務’,這也是需要他來承擔保險公司拒賠損失的原因。”

目前,出行平臺已介入協調此事,但責任劃分需以租車合同及實際情況為準。

家庭自用車輛用于出租屬于“危險程度顯著增加”

信網在采訪中發現,類似糾紛并非個例。黑貓投訴平臺顯示,近一年來超百條投訴指向“租車事故后保險不能賠”,核心原因多為“車輛保險性質與使用場景不符”。部分租賃公司為降低成本,用家庭自用車輛承接租賃業務,卻未告知消費者保險限制,導致事故后理賠無門。

浙江省臺州市椒江區人民法院曾審結了一起財產保險合同糾紛案件。鄭某出租私家車發生交通事故,保險公司以車輛用途變更卻未提前告知,導致車輛危險程度顯著增加為由拒絕賠償,椒江法院判決駁回鄭某要求保險公司賠償損失的全部訴訟請求。鄭某上訴至浙江省臺州市中級人民法院,二審維持原判決。

法院經審理認為,鄭某將保險車輛用于出租收取租金,改變了簽訂保險合同時約定的車輛用途為家庭自用性質。車輛出租后,車輛實際使用人或管理人從特定主體變為不特定的主體,投保人即車主對保險車輛的控制力明顯減弱。同時,車輛運行里程增多,使用頻率增加,發生交通事故的概率也自然更大。

北京隆安(青島)律師事務所律師史士輝表示,根據相關保險法律規定,家庭自用車輛用于出租屬于“危險程度顯著增加”,且家庭自用車輛用于租賃屬于改變使用性質,保險公司有權拒賠。同時,根據《中華人民共和國民法典》規定,租車公司有義務向承租人如實告知車輛的保險情況及可能存在的理賠風險。若未告知消費者車輛保險性質與使用場景不符,導致事故后理賠無門,租車公司違反了誠實信用原則和合同附隨義務。如果租車公司用家庭自用車輛承接租賃業務,未購買營運保險,對損害發生存在過錯,應承擔責任。(記者 解寧)

[來源:信網 編輯:孫寶震]

大家愛看