河南一銀行手寫高額收益單忽悠老人 存款變成保險收益大幅縮水

信網/信號新聞10月27日訊 “滿5年到期5萬收益11250。”這是河南某地一銀行內,一名工作人員在銀行的信封上,給一位老人的手寫承諾。老人本是想定期存款,“在銀行里被忽悠著買了保險。買之前他們反復承諾利息高,能保4.5%的年收益,結果到期連3.2%都不到。”近日,河南新鄉市民李女士向信號新聞(熱線0532-80889431)反映了她母親的遭遇。

欲存定期被推薦保險

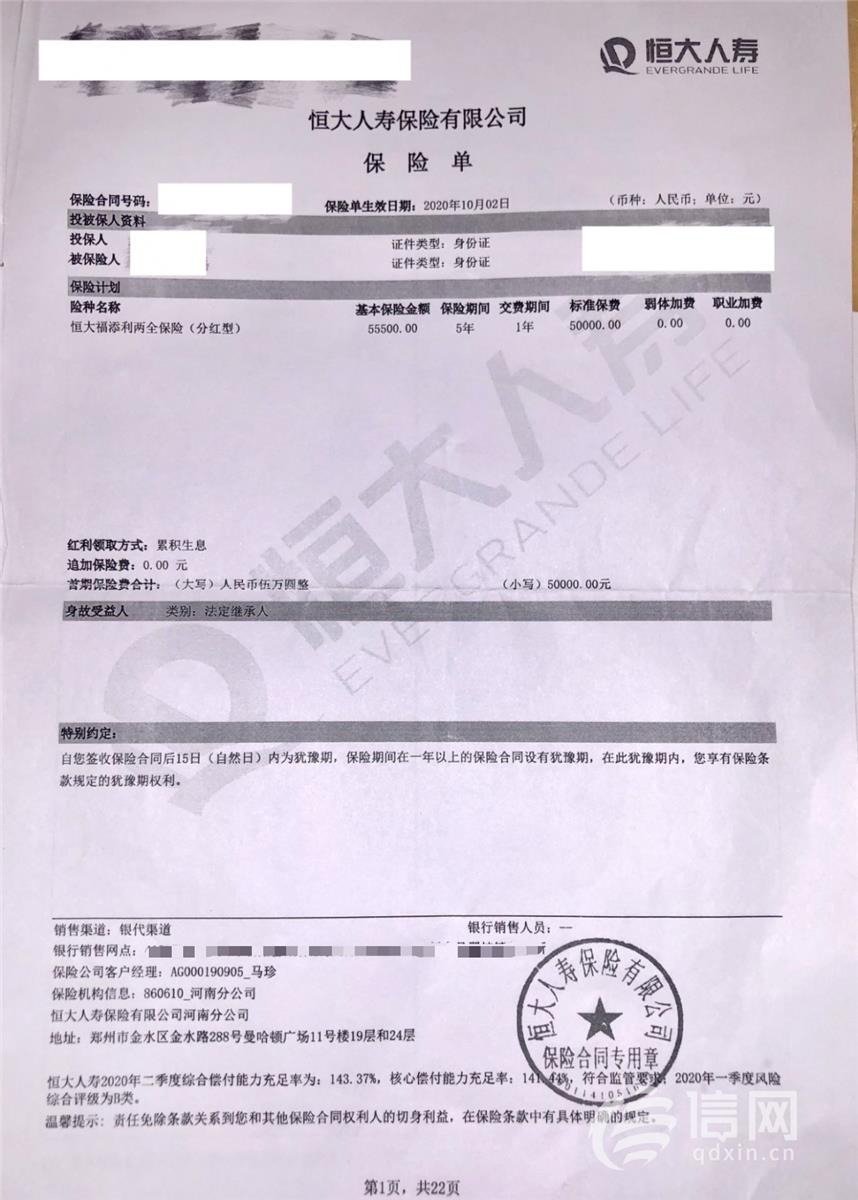

2020年10月,李女士的母親來到河南某地一銀行理定期存款業務。李女士的母親告訴信號新聞,當自己來到銀行詢問定期存款事宜時,被自稱是銀行工作人員的一個人,將她帶到銀行內一個包間,并向其推薦了一款恒大福添利兩全保險(分紅型)。“一直在推薦,說有個‘比定期利率高得多’的保險,存5年利息至少能到年息4.5%,比普通定期利息高得多,這名工作人員從始至終沒有進行任何的風險提示。”李女士說。

起初李女士的母親對這款保險比較抗拒,“當時5年期的定期存款都是年息4.5%,我母親就是想存錢沒想買保險。工作人員給她推薦這個大額保險的時候,她看到合同上面利率沒有這么高。當時她就想走,但是拉著不讓走,保證五年最低是年息4.5%,還給她寫了個字據。”李女士介紹,工作人員當時反復強調可以“保息”,甚至當場在一張銀行信封上寫明了保險期限和“滿5年收益率4.5%”“滿5年到期5萬收益11250”等字樣,以打消老人顧慮。

“因為合同和銀行承諾的利率不一致,當時我母親要求把條子上承諾的利息寫到合同里,被工作人員以‘不能這么寫’‘你別管了,到時候最低給你這么多錢’為由拒絕了。”李女士向信號新聞表示,由于母親年齡較大,對保險產品的理解有限,再加之是在銀行內,出于對銀行的信任和對方的不斷勸說,最終她在未完全理解產品屬性及風險的情況下,決定放棄存款,購買了5萬元的恒大福添利兩全保險(分紅型)。

承諾與實際存在差距

在今年10月份保險到期后,李女士的母親向銀行核對時,發現該款產品實際收益僅8000余元,折算年化利率約3.2%,與當初承諾的年息4.5%相去甚遠,差額超過3000元。李女士隨即聯系當初辦理業務的銀行網點,對方稱“這是保險產品,工作人員正常售賣,收益是浮動的。”當李女士拿出那張手寫“收益承諾”紙條時,工作人員以“這不是正式合同條款,要向上進行匯報”為由拒絕兌現。

為了討回承諾的收益,李女士和母親多次前往銀行網點進行溝通。“網點一開始說給點米、油補償,我們沒同意,后來又說向上級反映讓等消息,這一等就等到了現在。”李女士告訴信號新聞,一位自稱是該銀行的負責人曾向她表示,“收益有波動很正常,現在的收益比活期存款高,已經很劃算了”,始終回避“承諾收益未兌現”的核心問題。

銀行:嚴禁工作人員虛假承諾固定收益

信號新聞就相關問題聯系了整體受讓恒大人壽保險有限公司保險業務的海港人壽保險股份有限公司,相關工作人員稱“產品收益以合同條款為準,銷售環節由合作銀行負責,用戶若有異議建議與銀行先進行溝通。”

銀行官方客服向信號新聞表示,銀行有嚴格規定,嚴禁工作人員“以存款名義推銷保險”“虛假承諾固定收益”“隱瞞產品風險”等違規行為,所有銀保渠道銷售均需按要求完成“雙錄”(錄音錄像),確保向消費者清晰告知產品屬性、收益方式及風險。

目前,銀行方面已記錄李女士所反映的相關情況,針對信號新聞提出的“2020年辦理該筆業務時的銷售流程”“雙錄記錄是否完整合規”以及“工作人員是否存在違規承諾”等問題,工作人員表示后續將安排專人在核實后進行答復。截至發稿,信網尚未收到相關答復。

銷售誤導涉嫌違規 老年人更需警惕

國家金融監管總局相關工作人員表示,分紅型保險并不涉及利息方面的表述,若銷售過程中銀行工作人員以“高息”名義銷售保險產品,則涉嫌虛假宣傳和銷售誤導。“根據相關規定,銷售人員必須明確告知消費者產品為保險,而非存款,并如實說明收益浮動、退保損失等關鍵信息。”

“老年人金融知識相對薄弱,更容易成為銷售誤導的受害者,家屬應協助老人仔細辨別產品屬性,切勿輕信‘口頭高息承諾’。”業內人士表示,若銀行存在“以存款名義銷售保險”的誤導行為,客戶可向監管部門進行投訴,或通過法律途徑積極維護自身合法權益。

10月22日,李女士向信號新聞表示銀行已為其解決相關問題。(耿潤)

[來源:信網 編輯:孫寶震]

大家愛看